رشد و توسعهی بازار صکوك در چند سال اخیر، به دلیل نقش آن در گسترش سرمایهگذاری طرحهاي سودآور تحقق یافته است. همچنین قابلیت دیگر صکوک، آن است که به عنوان ابزاري براي کنترل نقدینگی و اعمال سیاستهای انبساطی و انقباضی پولی مورد استفاده قرار گیرد. در صورت به کارگیري صکوك بدین منظور، میتوان به کاهش تأمین مالی کسري بودجهی دولت از طریق انتشار پول امیدوار بود و از افزایش پایه پولی و تورم جلوگیري نمود. با توجه به انعطافپذیری صکوك و قابلیت انتشار براي تأمین مالی انواع پروژههای اقتصادي و عمرانی، بهرهگیري از پتانسیلهای این اوراق میتواند وجوه لازم براي پشتیبانی مالی از بخشهای مختلف اقتصادي جامعه از جمله صنایع، کشاورزي و خدمات را فراهم آورده و منجر به تأمین نیازهاي مالی دولت در این بخشها گردد.

اوراق بهادار اسلامی در لایحه بودجه 1400

تکیه بر بازار اوراق بهادار اسلامی باعث میشود فشار کمتری به شبکه بانکی از حیث تسهیلات تکلیفی وارد شود، علاوه بر این، انتشار اوراق بهادار اسلامی نقدشوندگی بازارهای مالی کشور را افزایش میدهد و وجوه مازاد و غیرمولد اقتصاد را به سمت طرحهای اقتصادی هدایت میکند.

جمع منابع بودجه عمومی کشور در لایحه بودجه 1400 رقمی بالغ بر ۸۴۱ هزار میلیارد تومان است که ۲۹۸ هزار میلیارد تومان آن را واگذاری داراییهای مالی تشکیل میدهد. از این مقدار، سهم منابع حاصل از فروش و واگذاری اوراق مالی اسلامی در منابع بودجه عمومی ۱۲۵ هزار میلیارد تومان است. انتشار ۶۵۰۰ میلیارد تومان اوراق مالی اسلامی توسط شرکتهای دولتی برای اجرای طرحهای دارای توجیه فنی، اقتصادی، مالی و زیستمحیطی با تصویب شورای اقتصاد پیشبینی شده است؛ همچنین دولت مجاز به تأمین مالی از محل انتشار اوراق مالی اسلامی و اسناد خزانه اسلامی به میزان ۴۳ هزار میلیارد تومان جهت طرحهای عمرانی، تأدیه طلبکاران دولت و سایر هزینههای پیشبینیشده در قانون است. همچنین ۱۰ هزار میلیارد تومان نیز به منظور بازپرداخت اصل و سود اوراق سررسید شده در سال ۱۴۰۰ پیشبینی شده است.

ساختار بودجه و هزینههای دولت

بودجه عمومی دولت از دو بخش درآمدها و پرداختهاي عمومی تشکیل میشود. بخش درآمدهاي عمومی درآمد حاصل از مالیات، نفت و دیگر درآمدها و بخش پرداختها، اعتبارات جاري و عمرانی را در برمیگیرد. تفاوت میان درآمدهاي عمومی و پرداختها به صورت کسري درآمدها نسبت به پرداختها در ذیل بخش درآمدها درج میشود. از نظر حسابداري، بودجه همیشه در تراز قرار میگیرد؛ اما از نظر اقتصادي، منابع و مصارف دولت، مفاهیمی مانند کسري بودجه یا مازاد بودجه را ایجاد میکند. به طور کلی منابع دولت از محل درآمدهاي مالیاتی، فروش دارایی و ثروت (درآمد نفت) و ایجاد بدهی (تعهد) تأمین میشود. از طرف دیگر مصارف دولت نیز در سه قالب اصلی مخارج مصرفی (جاري و عمرانی)، سرمایهگذاری و بازپرداخت بدهیها صورت میگیرد.

دولت در 6 زمینه به بازارهای پولی و مالی نیاز داد: هزینههای جاری، بدهیهای معوقه، تأمین کالاهای مصرفی و سرمایهای، خرید خدمات، اجرای طرحهای عمرانی جدید و تکمیل طرحهای عمرانی نیمه تمام؛ برای پوشش این هزینه ها می توان از اوراق بهادار اسلامی استفاده کرد. اوراق بهادار اسلامی نشان دهنده و بیانگر یک دارایی مشخص است و در حال حاضر اوراق قرضه با توجه به این که فقط حاکی از تعهد بدهی هستند و با سیستم بانکداری اسلامی ایران تطابق ندارد در ایران منتشر نمیشود و به همین علت مورد استفاده قرار نمیگیرد.

جدول میزان پوششدهی اوراق بهادار اسلامی جهت تأمین کسری بودجه

با توجه به موارد ذکر شده، کلیه نیازهاي مالی دولت براي جبران کسري بودجه را میتوان از طریق اسناد خزانهی اسلامی تأمین مالی نمود. در مرحله بعد اوراق استصناع و جعاله از این ویژگیها برخوردار هستند. سایر انواع اوراق بهادار در جایگاههای بعدي قرار میگیرند. در نهایت اینکه از طریق اوراق سلف هیچ یک از هزینههای مورد نظر دولت را نمیتوان تأمین مالی نمود. تأمین کالاهاي مورد نیاز دولت به آسانی توسط انواع مختلف اوراق بهادار اسلامی تأمین مالی میشوند. منابع مالی مورد نیاز براي اجراي طرحهای عمرانی جدید و تکمیل طرحهاي نیمه تمام نسبت به سایر هزینههای دولت در دسترستر هستند. به عبارت دیگر، دولت براي تأمین مالی این هزینهها ابزارهاي مالی بیشتري را در اختیار داشته و با محدودیت کمتري مواجه است.

تا چه زمان انتشار اوراق کارساز است؟

در ابتدا باید به این مهم اشاره کرد که انتشار اوراق یکی از راهحلهای تامین کسری بودجه است. کاهش مخارج دولت یکی دیگر از راهحلهای جبران کسری بودجه است. عدم پرداخت حقوق کارمندان دولت و به تعویق انداختن آن، عدم پرداخت مطالبات و دستمزد پیمانکاران، عدم ایفای تعهدات به سازمانها از جمله مصادیق آن است. استقراض از بانکها راه حل دیگری در زمینه تأمین کسری بودجه است. بدترین راهکار نیز برای تأمین کسری بودجه استقراض از بانک مرکزی است. بعضی از این راه حل ها ممکن است کشور را با مخارات سیاسی، اجتماعی، اقتصادی و حتی امنیتی مواجه نماید. از آنجا هم که ظرفیت بازار بدهی در ایران توان انتشار صکوک به میزان نیازهای کشور را ندارد راه حل جامع باید ترکیبی از همه این مواردی که بیان شد باشد و در واقع همهی آنها برای اقتصاد ایران خوب هستند و مهم یافتن ترکیب بهینه استفاده از همه آنهاست!

یکی از شاخصهایی که میتوان با آن حد مجاز انتشار اوراق را برآورد کرد نسبت بدهی به تولید ناخالص داخلی (GDP) است. براساس این نسبت میتوان گفت انتشار بی رویه اوراق منجر به انباشت سرسید اوراق و افزایش نسبت بدهی به تولید ناخالص داخلی میشود که نتیجه آن ناتوانی دولت برای بازپرداخت بدهیها و اعلام نکول دولت است. با اعلام نکول آسیب شدیدی به اعتبار دولت، تجارت بینالمللی، رشد اقتصادی و... وارد میشود و فرار سرمایه رخ میدهد.

طبق بررسیهای صورت گرفته و برآوردهایی که در این زمینه انجام شده است شده است؛ میزان بدهی انباشت شده ایران در مقایسه با سایر کشورها کمتر است. البته باید به این نکته مهم نیز اشاره کرد که اقتصاد ایران بدهیهای غیرصریح فراوانی در ساختار خود دارد؛ مثل حجم گسترده طرحهای عمرانی که باید هر ساله بهره داری شود و نمیشود و این در هیچ کدام از آمارهای منتشر شده نیست. با این وجود یکی از دلایل کمتر بودن میزان بدهی در ایران این است که انتشار اوراق و تأمین کسری بودجه به این شیوه در ایران سابقه طولانی ندارد و طی چند سال اخیر مورد استفاده قرار گرفته است. در بسیاری از کشورها حتی در کشورهایی که در رتبههای برتر از نظر شاخصهای اقتصادی قرار دارند، این میزان بالاتر است و حتی تا چند برابر GDP نیز بدهی انباشت شده دارند.

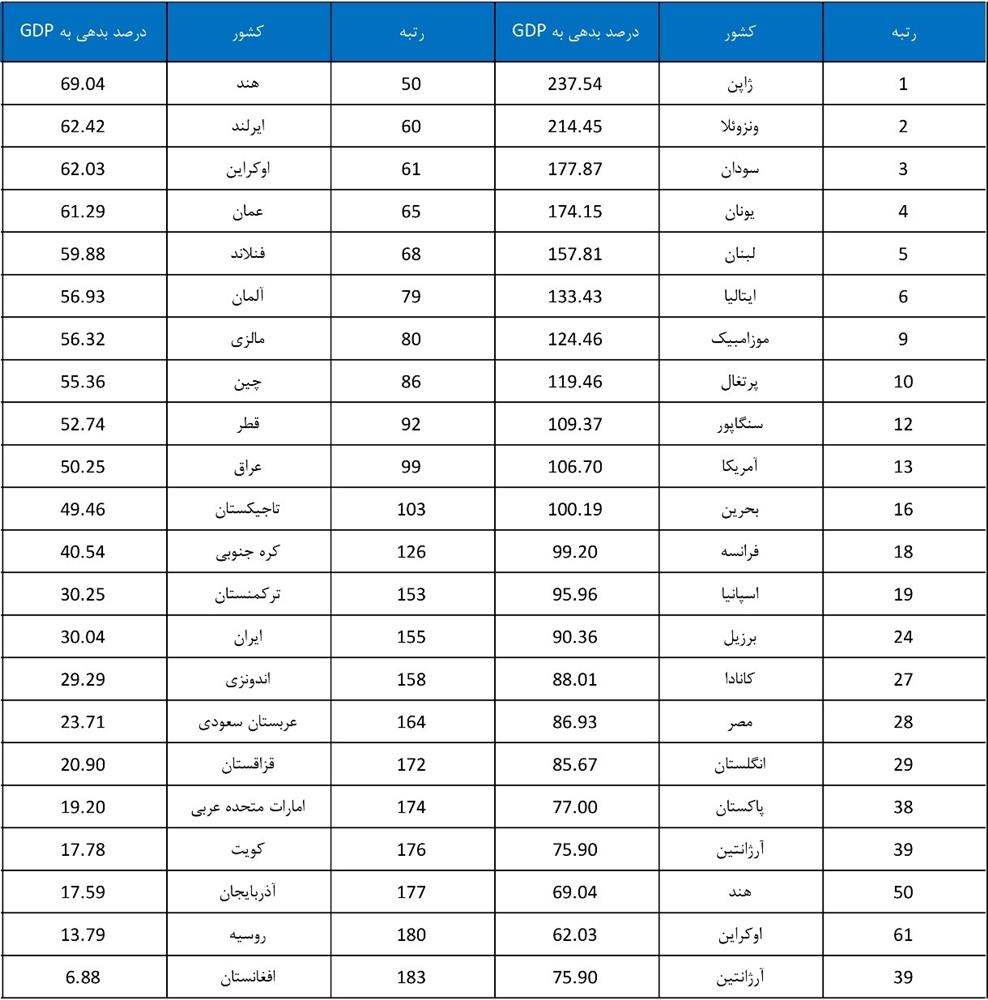

در حال حاضر آمریکا با حدود 19.23 تریلیون دلار بیشترین میزان بدهی در جهان را دارد و ژاپن با 9.087 تریلیون دلار، ایتالیا با 2.48 تریلیون دلار و اسپانیا با 1.24 تریلیون دلار در رتبههای دو تا چهار از نظر میزان بدهی قرار دارند.

همچنین از نظر نسبت میزان بدهی به GDP نیز ژاپن با 237 درصد در رتبه اول، ونزویلا با 214 درصد در رتبه دوم، سودان با 177 درصد در رتبه سوم و یونان با 174 درصد در رتبه چهارم قرار دارد. در بین کشورهای منتخب از نظر اقتصادی نیز نسبت میزان بدهی به GDP در آمریکا 106 درصد، فرانسه 99 درصد، اسپانیا 95 درصد انگلیس 85 درصد و آلمان 56 درصد بوده است.

در آسیا و کشورهای همسایه نیز این نسبت در ایران و ترکیه نزدیک30 درصد ، عربستان سعودی 29 درصد، روسیه 14 درصد، و امارات 19 درصد میباشد.

جدول میزان بدهی بهGDP کشورهای جهان

هرچه نسبت بدهی به تولید ناخالص داخلی بیشتر باشد ، احتمال بازپرداخت بدهی کشور کمتر و ریسک نکول آن بیشتر است که میتواند باعث بحرانهای مالی در بازارهای داخلی و بینالمللی شود.

این نسبت در ایران با توجه به آمارهای مختلف داخلی و خارجی منتشر شده حدود 30 تا 40 درصد است که در مقایسه با میانگین جهانی حدود 60 درصد و در مقایسه با سایر کشورها کمتر است. البته باید توجه داشت که انتشار بی رویه اوراق و ایجاد بیبرنامه بدهی دولت خطراتی نیز خواهد داشت. در برخی از کشورهایی که میزان بدهی بالاتری دارند به موازات درآمدهای پایدار به غیر از انتشار اوراق نیز دارند که منجر به کاهش ریسک استفاده از اوراق و ایجاد بدهی میشود. اما در ایران ما از منظر نوع درآمد دچار نوسان زیادی هستیم و لذا صرف تیکه بر انتشار اوراق میتواند ریسکهای زیادی نیز برای کشور به وجود آورد. با توجه به این که درآمدها در کشور ما پایدار نیست و همچنین اگر ساختار هزینهها در بودجه اصلاح نشود با همین نسبت 30 تا 40 درصدی نیز میتوان به بن بست برسیم. مطالعات بانک جهانی در این خصوص نشان میدهد که اگر نسبت بدهی به تولید ناخالص داخلی یک کشور برای مدت طولانی از 77 درصد فراتر رود نگران کننده خواهد بود و رشد اقتصادی را کند خواهد کرد.

انتشار اوراق شمشیری دو لبه برای دولت

استفاده از شمشیر دو لبه انتشار اوراق و ایجاد بدهی نیازمند دانش و مهارت است که دولت درباره مدیریت و کنترل آن باید داشته باشند. طی چند سال اخیر عمده درآمدهای ایران از طریق منابع نفتی بوده است و نیازی به انتشار اوراق احساس نمیشد؛ اما در حال حاضر با توجه به کاهش درآمدهای نفتی، انتشار اوراق یکی از روشهای تأمین کسری بودجه است. اگر دولت و بهویژه بانک مرکزی بتواند از دانش و تجربههای جهانی درباره مدیریت بدهی استفاده نماید؛ میتوان امیدوار بود که ایجاد بدهی و انتشار اوراق منجر به ایجاد تورم افسارگسیخته و بحران مالی در ایران نشود. برای استفاده از ترکیب بهینه انتشار اوراق، مدیریت هزینهها و کاهش آن در کشور نیازمند یک شورای ثبات مالی هستیم. اگر این مسئله با تأخیر مواجه شود، تبعات آن منجر به تلاطم بازارها و ناموفق بودن سیاستگذاران مالی خواهد بود. در مرحله بعدی پیشنهاد میشود نهاد پایش و مدیریت بدهیهای دولت ذیل این شورا در یک جایگاه فراقوه ای ایجاد گردد تا منجر به مدیریت هدفمند در خصوص انتشار اوراق و ایجاد بدهی در کشور شود.

سجاد موحد

مدیرعامل مرکز مالی ایران

ارسال نظر